제2의 일루미나! 세포분석 표준화

[복사] * 종목을 클릭하면, 종목에 대한 정보를 네이버에서 살펴볼 수 있습니다.

Illumina, NGS의 ‘윈도우즈’가 되다

[일루미나 0.855달러에서 555달러 650배 폭등]

?

한때 유전체 해독은 상상할 수 없는 비용과 시간이 요구되는 영역이었다. 인간 게놈 프로젝트가 막대한 예산과 10여 년의 시간을 들여 완성되었던 것도 그 때문이다. 그러나 2006년, Illumina가 영국의 Solexa를 인수하면서 판도가 바뀌었다. 이들이 손에 넣은 ‘SBS(Sequencing by Synthesis)’ 기술은 경쟁사들이 내놓던 여러 실험적 방식과 비교해 정확도, 속도, 비용 절감에서 탁월한 우위를 보여주었다.

?

Illumina는 이후 기술 개선과 가격 인하를 병행하며, 사실상 ‘자체 법칙’을 만들어냈다. 2007년 1천만 달러에 달하던 게놈 해독 비용은 불과 10년도 채 지나지 않아 1천 달러 아래로 떨어졌다. 이 가격 곡선은 연구자와 병원을 Illumina 플랫폼에 종속시켰다. 연구자 입장에서 가장 저렴하고, 가장 빠르며, 가장 믿을 수 있는 플랫폼을 외면할 이유가 없었던 것이다.

?

더 중요한 것은 데이터 생태계의 잠금 효과였다. Illumina 장비에서 생성된 데이터 포맷은 곧 업계 표준이 되었고, 분석 소프트웨어와 클라우드 플랫폼, 심지어 규제기관의 심사 기준까지 Illumina 기반으로 맞춰졌다. 일단 한 번 들어오면 벗어나기 어려운 구조적 장벽이 세워진 셈이다.

?

이 과정에서 경쟁사들은 차례로 퇴장했다. Roche의 454, Applied Biosystems의 SOLiD가 역사의 뒤안길로 사라졌고, PacBio나 Oxford Nanopore는 특수 연구용 틈새시장에 머물렀다. NGS의 대규모 표준 시장은 결국 Illumina의 독무대가 되었다. 마치 PC 시대에 Windows가 사실상 독점 운영체제가 되었던 것처럼, Illumina는 NGS 분야의 윈도우즈로 자리매김한 것이다.

?

오늘날 생명과학과 정밀의학의 발전은 Illumina가 깔아놓은 인프라 위에서 움직인다. 기술의 진보가 단순히 혁신에 그치지 않고, 어떻게 산업 전반의 규칙을 바꾸는 ‘표준’이 되는가를 보여주는 대표적 사례다. 이 표준화의 힘은 곧 시장 지배력으로, 그리고 기업의 지속적인 초과이익으로 이어진다.

?

Illumina와 똑같은 길을 걷고 있는 큐리옥스바이오시스템즈

?

큐리옥스바이오시스템즈는 더 이상 단순한 장비 회사가 아니다. 그들의 행보를 따라가다 보면, 생명과학 산업에서 새로운 표준을 만들어가는 과정이 마치 과거 Illumina가 차세대 염기서열분석(NGS) 시장을 장악해나갔던 궤적과 겹쳐 보인다. 단순히 기술적으로 뛰어난 장비를 판매하는 기업이 아니라, “패러다임 전환”을 강제할 수 있는 힘을 지닌 기업이라는 점에서 그렇다.

?

1. 원심분리 대체라는 거대한 전환

?

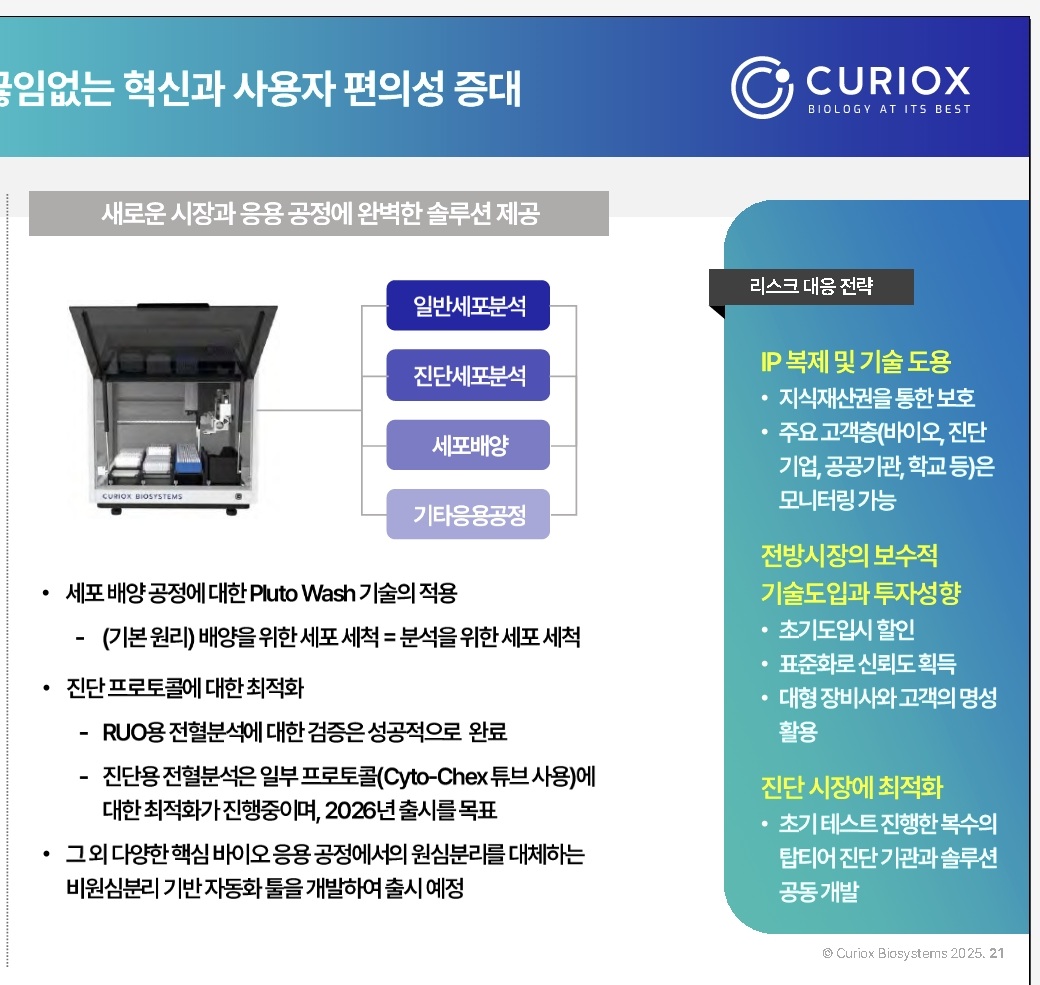

기존 세포 분석 과정에서 원심분리기는 오랜 시간 동안 핵심 장비로 자리해왔다. 하지만 이 방식은 재현성 부족, 작업자의 숙련도에 따라 달라지는 결과, 데이터 신뢰성 문제 등 한계를 안고 있었다. 큐리옥스의 Pluto Wash와 Code는 바로 이 지점을 정조준한다. 원심분리를 소프트웨어와 자동화 프로세스로 대체하면서, 인간의 손에 의존하던 과정을 완전히 기계와 알고리즘으로 옮겨놓는다.

?

이는 단순히 새로운 장비의 출시가 아니라, 기존 워크플로우의 근본적 변화를 의미한다. IR 자료에서 밝힌 것처럼, Pluto 시스템은 세포 염색과 분석 과정에서 직관적인 UI, 항체 칵테일링 자동화, 염색 워크플로우 최적화 등으로 기존 장비 대비 압도적인 편의성을 제공한다. 이 변화는 고객에게 “전환 비용”을 요구하지만, 동시에 한번 적응하면 기존 방식으로 되돌아갈 수 없게 만드는 구속력을 가진다. Illumina가 초기에 “NGS 데이터를 쓸지 말지”가 아니라 “NGS 없이는 연구 자체가 불가능하다”는 수준으로 연구 패러다임을 바꿔버렸던 것과 같다.

?

2. 글로벌 빅파마와의 신뢰 확보

?

큐리옥스는 이미 아스트라제네카, 애브비, 암젠, 로슈, 화이자, 모더나 등 글로벌 톱 제약사들과 실사용 및 평가 단계를 마쳤다. 일부는 계약을 위한 법무 검토 단계에 있으며, 예산 반영 문제로 시간이 지연되고 있을 뿐 연구부서 차원에서는 강력한 구매 요청이 들어오고 있다는 점이 중요하다.

?

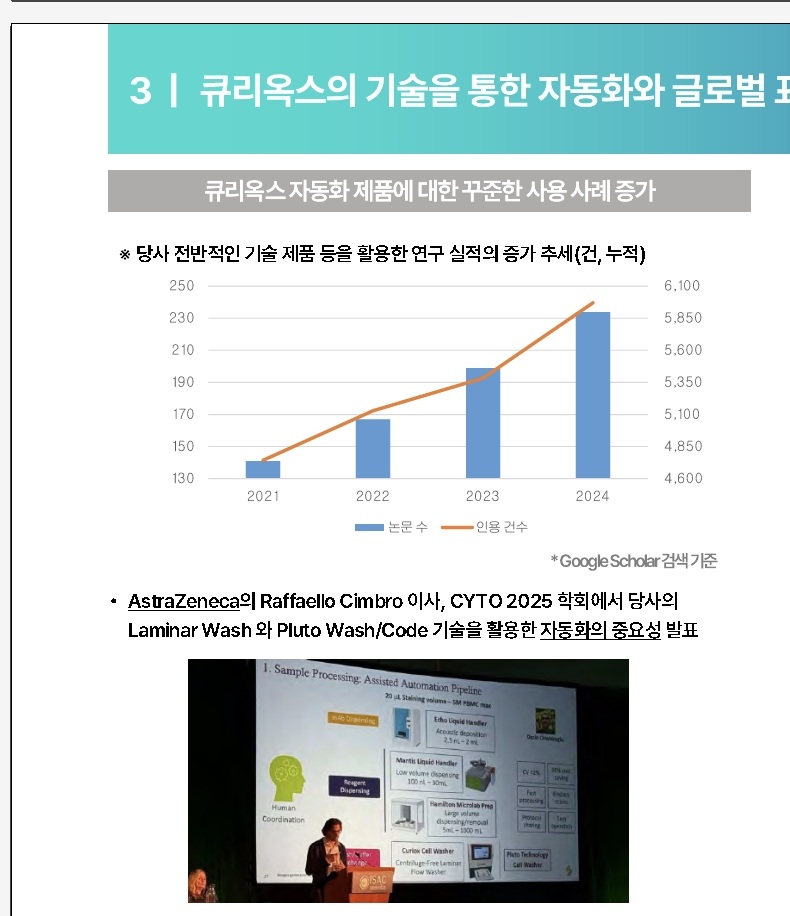

더 인상적인 대목은 고객사가 직접 학회에서 큐리옥스 기술을 발표한다는 점이다. AbbVie 연구원이 Pluto HT 데이터를 직접 공개했고, AstraZeneca의 이사가 CYTO 2025에서 Pluto Wash/Code의 자동화 중요성을 강조했다. 이는 단순한 고객 사례를 넘어, 기술이 업계 동료(peer) 압력 속에서 확산되는 단계로 진입했음을 보여준다. Illumina 역시 초창기에 고객사와 연구자들이 학회와 논문에서 자발적으로 데이터를 발표하면서 “산업 표준”의 궤도로 올라섰다. 큐리옥스도 지금 같은 궤적을 밟고 있다.

?

3. 표준화라는 결정적 모멘텀

?

큐리옥스의 기술은 미국 NIST/FDA가 주도하는 유세포 분석 표준화 컨소시엄에서 공식적으로 검증 중이다. 2025년 하반기에는 Pluto와 원심분리 방식을 직접 비교하는 2차 InterLab Study가 완료될 예정이며, 2026년에는 NIST 백서 발표가 될 것으로 전망한다.

?

만약 이 백서가 Pluto 방식을 글로벌 표준으로 권고한다면, 이후의 흐름은 단순한 “판매 경쟁”이 아니라 “산업 강제적 전환”이 된다. 연구소, 제약사, CRO, 학계 모두가 같은 표준에 맞춰야 하기 때문에, 큐리옥스의 솔루션은 선택이 아니라 필수가 된다.

?

Illumina가 표준 DNA 시퀀싱 플랫폼으로 자리 잡은 순간, 경쟁사 기술이 시장에서 설 자리를 잃은 것처럼, Pluto 역시 한 번 표준화되면 대체 불가능한 위치에 오르게 된다.

?

4. 경제성, 그리고 ROI

?

고객 입장에서 자동화 전환은 언제나 비용 문제가 따라온다. 그러나 큐리옥스가 제시한 데이터에 따르면 Pluto Workstation의 ROI(투자비용 회수)는 단 8개월이다. 즉, 도입 후 1년이 채 되기도 전에 투자비용을 회수할 수 있다는 뜻이다. 세포 처리량은 두 배로 증가하고 연구 재현성은 45% 향상된다. 자원 절감, 인력 의존도 감소, 연구 효율 극대화라는 세 가지 효과가 동시에 실현되는 셈이다.

?

ROI가 빠르게 나오는 장비는 보통 시장 확산 속도도 빠르다. 이는 기업의 판관비 부담을 줄여주며, 도입 장벽을 낮추는 핵심 요소다. Illumina가 초기 장비 가격이 높았음에도 불구하고 빠른 ROI로 인해 연구자와 기관들이 앞다투어 도입했던 것과 똑같다.

큐리옥스바이오시스템즈는 바이오 회사가 아니다. 고로 임상 실패에 대한 리스크도 적다.

?

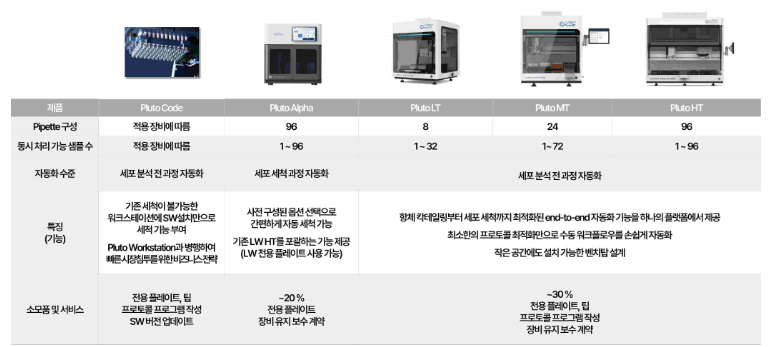

1. Pluto Code: 장비보다 더 빠른 확산 전략?

?

큐리옥스의 가장 강력한 무기는 하드웨어가 아니라 소프트웨어(Pluto Code)에 있다.

Pluto Workstation은 완전 자동화된 장비로 세포 염색 및 분석 워크플로우를 최적화하지만, Pluto Code는 이미 연구 현장에 존재하는 워크스테이션(Hamilton, Beckman, Tecan, Opentrons 등)에 설치만 하면 원심분리 없는 분석 공정을 구현할 수 있다.

?

1주일 내 설치 및 검증 가능: 별도의 하드웨어 납품과 설치 과정이 필요하지 않다.

?

브랜드별 호환성 확보: 주요 글로벌 워크스테이션 브랜드와 순차적으로 호환성을 개발 중이어서, 어느 연구소에서든 곧바로 도입 가능하다.

?

도입 속도 = 확산 속도: 장비가 아닌 소프트웨어는 CAPEX 예산 제약을 덜 받는다. 연구자 개인의 요청이나 연구소 단위 예산만으로도 빠른 확산이 가능하다.

?

?

이 전략은 Illumina의 초창기와 크게 닮아 있다. Illumina 역시 단순히 장비 판매에 그치지 않고, 소프트웨어·분석 툴·데이터 플랫폼을 결합시켜 생태계 전체를 장악했다. 큐리옥스 역시 Pluto Code를 통해 “Pluto 생태계”를 빠르게 심고, 이후 장비·소모품으로 매출을 확장하는 구조를 만든다.

?

?

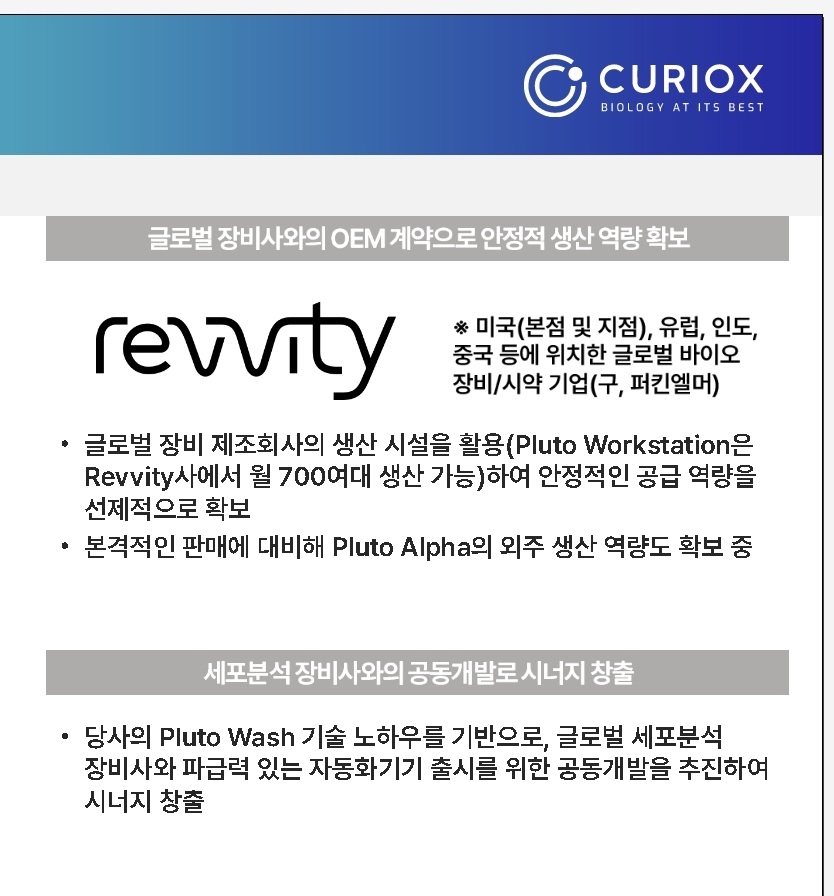

2. 글로벌 파트너십과 OEM 전략?

?

큐리옥스는 ’26~’28년 사업 전망에서 실적의 70% 이상을 글로벌 파트너십(OEM 등)을 통해 창출하겠다고 밝혔다. 이는 단독 영업으로는 불가능한 속도의 확산을 의도적으로 노린 것이다.

?

액체핸들링 장비 회사와의 협업: Hamilton, Tecan 같은 글로벌 워크스테이션 업체는 이미 연구실 표준 플랫폼을 보유하고 있다. 큐리옥스는 이들과 협력하여 Pluto Code를 번들로 공급할 수 있다.

?

글로벌 제약사 레퍼런스 → OEM 확산: AbbVie, AZ 같은 글로벌 제약사가 Pluto Code를 도입하면, 해당 파트너사의 워크플로우에 Code가 내장된다. 그 순간 Pluto는 특정 제약사만의 선택지가 아니라, 글로벌 산업 체인 전체에 파급력을 미친다.?

?

소모품 매출 구조: Code 확산 이후, 소모품 비중이 매출의 20~40%를 차지할 것으로 전망된다. Illumina가 장비보다 시퀀싱 키트·소모품에서 안정적 매출을 일으켰던 것처럼, 큐리옥스도 반복적인 수익 기반을 확보하는 것이다.

?

?

3. CRO와의 협력: 글로벌 임상시험 시장 침투?

?

큐리옥스는 글로벌 CRO들과의 협력도 빠르게 확대 중이다. Charles River, IQVIA 같은 글로벌 톱 CRO가 이미 Pluto Wash/Code 기술을 검증했고, 일부는 공동 연구와 공동 마케팅 단계까지 진입했다.

?

이 구조는 두 가지 장점을 가진다.

?

1. 빅파마 외 확산 경로: 임상시험을 수행하는 CRO가 Pluto를 쓰면, 자연스럽게 다수의 바이오텍·제약사가 해당 기술을 접하게 된다.

?

2. 데이터 신뢰성 확립: CRO는 임상 데이터 신뢰성이 생명이다. 원심분리 방식보다 재현성이 높고 자동화된 Pluto 프로세스는 CRO의 요구와 정확히 맞아떨어진다.

?

이는 Illumina가 학계·연구소를 넘어 제약사와 임상시험 영역까지 확산하며 데이터 신뢰도를 “업계 기본값”으로 만든 것과 동일하다.

?

?

4. Peer Pressure와 방사형 확산?

?

큐리옥스는 IR에서 “방사형 확산”이라는 표현을 썼다. 한 연구소, 한 제약사에서 도입되면, 동일 조직 내 다른 부서로 자연스럽게 퍼진다는 의미다. AbbVie, AZ의 사례는 단순히 한 건의 매출이 아니라, 조직 전체로의 확산 신호다.

?

여기에 더해 “Peer Pressure 효과”가 존재한다.

?

학회에서 동료 기업이 Pluto를 발표하면, 경쟁사 연구자나 인접 부서는 도입 압박을 받는다.

?

데이터 신뢰성과 재현성이 업계 공통 관심사이기 때문에, 누군가 먼저 표준을 채택하면 따라갈 수밖에 없다.

?

Illumina가 처음에는 일부 연구소에서만 쓰이다가, 곧 “NGS를 하지 않는 연구는 인정받기 어려운” 상황으로 바뀐 것처럼, 큐리옥스도 동일한 확산 패턴을 밟을 가능성이 크다.?

?

?

5. 표준화와 매출의 시간차?

?

현재 큐리옥스는 “계약 지연”과 “판관비 부담”이라는 현실적 문제를 안고 있다. 예산 반영이 늦어지거나, 법무 검토 과정이 길어지면서 당장 큰 매출로 이어지지는 못하고 있다. 하지만 NIST 컨소시엄의 결과, 글로벌 파트너십 확대, CRO 협력 등은 모두 표준화 확정 시 매출이 한꺼번에 폭발할 수 있는 구조를 뒷받침한다.

?

이 역시 Illumina와 닮았다. Illumina도 초기에는 매출보다 R&D와 판관비 부담이 컸고, 투자자들의 의구심이 존재했다. 그러나 일단 표준화와 학계 확산이 맞물리자, 수익 구조는 눈덩이처럼 불어났다.

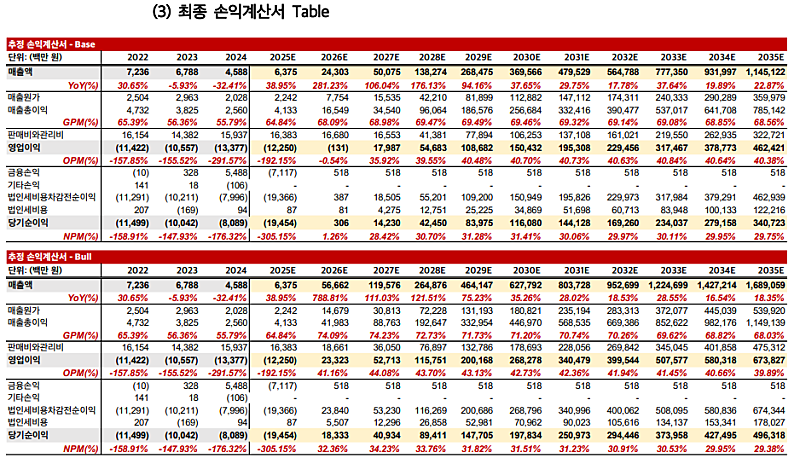

큐리옥스바이오시스템즈 로드맵&기대 시총?

?

1. ’26~’30년 중장기 로드맵

?

큐리옥스는 이미 로드맵을 명확히 제시했다.

?

’25~’26년: 글로벌 빅파마 레퍼런스 확보 및 판매 계약 논의, 30여 개국 진출.

’26~’28년: Pluto Code 중심 확산, 실적의 70% 이상을 OEM·파트너십을 통해 창출, 소모품 매출 비중 20~40% 달성 예상.

’28~’30년: NIST 표준화 기반 장비 판매 확대, 글로벌 산업 표준으로 자리매김.

?

?

이 로드맵의 중요한 지점은 “소프트웨어로 빠르게 확산 → 소모품으로 안정적 매출 확보 → 표준화 이후 장비까지 산업 필수 인프라화”라는 단계적 구조다. 이는 Illumina가 초기에 분석 툴과 데이터 생태계로 확산을 주도하고, 이후 시퀀싱 장비와 키트 판매로 폭발적 성장을 이뤘던 흐름과 겹친다.

?

?

2. 소모품 기반 반복 매출 구조

?

큐리옥스의 진정한 힘은 소모품 매출에 있다. Pluto Code와 Wash를 도입한 고객은 이후 연구 과정에서 지속적으로 소모품을 사용해야 한다.

?

소모품 매출 비중 20~40%: IR 자료에 따르면, 중장기적으로 전체 매출에서 차지하는 비중이 상당히 높아질 것으로 전망된다.

?

반복 수익 모델: 이는 단순히 장비 판매에서 끝나는 일회성 매출이 아니라, 고객이 늘어날수록 “쌓이는 구조”의 매출을 의미한다.

?

Stickiness 강화: 일단 Pluto 생태계에 들어온 연구소는 소모품과 소프트웨어 업데이트에 지속적으로 의존하게 되며, 다른 대체재로 이동하기가 어려워진다.

?

이 구조는 Illumina가 전 세계적으로 설치한 시퀀싱 장비를 기반으로, 매출의 상당 부분을 소모품(시퀀싱 키트, 리에이전트)에서 안정적으로 거둬들인 모델과 정확히 같다.?

?

?

3. NIST 표준화와 산업 락인

?

2026년으로 예정된 NIST 백서는 큐리옥스의 가장 큰 촉매제다. 만약 Pluto 방식이 세포 분석의 표준으로 채택된다면, 글로벌 연구소와 제약사들은 선택이 아니라 의무적으로 Pluto 생태계를 도입해야 한다.

?

Peer Pressure + 규제 표준: 이미 AbbVie, AZ, Roche 같은 기업이 도입을 시작하면, 동료 압력(peer pressure)만으로도 확산이 빠르다. 여기에 표준화까지 더해지면 확산 속도는 기하급수적으로 증가한다.

?

산업 전환의 불가역성: 표준이 되면 되돌릴 수 없다. 원심분리라는 구방식은 역사적 도구로 남게 된다. Illumina의 NGS가 그렇듯, Pluto는 곧 “연구의 기본값”이 될 수 있다.

?

?

4. 밸류에이션 곡선 비교

?

큐리옥스의 현재 시가총액은 약 8,640억 원 수준이다. 아직 매출이 본격적으로 폭발하지 않았기에, 시장은 조심스러운 태도를 유지하고 있다. 그러나 Illumina의 과거 궤적을 대입하면 다른 그림이 나온다.

?

Illumina 사례: 초기에 수천억 원 수준이던 시총은, 표준화를 계기로 수십조 원 기업으로 도약했다. 특히 2007~2012년 사이, 산업 표준 확립 → 소모품 매출 확대 → 밸류에이션 멀티플 급등의 3단계가 겹치면서 주가가 수십 배 성장했다.

?

?

큐리옥스 추정:

?

’26~’28년 Pluto Code 확산과 소모품 매출이 본격화되면, 연 매출 수천억 원 규모 진입 가능.

?

표준화가 확정되는 ’28~’30년에는 매출뿐 아니라 밸류에이션 멀티플이 재평가되며, 시총 5조~10조 원 이상을 바라볼 수 있는 시나리오가 열린다.

?

특히 소모품 반복 매출 비중이 30% 이상 안착하면, 시장은 “재무 안정성”을 근거로 높은 프리미엄을 부여할 가능성이 높다.

5. 큐리옥스는 왜 Illumina와 같은 길을 걷는다고 볼 수 있나?

?

큐리옥스는 지금 단순히 장비를 파는 회사가 아니다.

Pluto Code를 통한 신속 확산,

OEM·파트너십을 통한 글로벌 진입,

CRO와의 협력으로 임상시험 시장 침투,

소모품 기반 반복 매출이라는 안정적 수익 모델,

그리고 NIST 표준화라는 절대적 모멘텀.

?

이 모든 요소가 맞물리며, 큐리옥스는 Illumina가 걸었던 길―“기술 혁신 → 표준화 → 산업 강제 전환 → 글로벌 독점”이라는 궤도를 그대로 밟고 있다.

?

따라서 큐리옥스를 블록버스터 후보로 평가하는 것은 과장이 아니다. 다만, 지금은 “표준화 직전 단계”에 불과하다. 아직 매출이 완전히 터지지 않았기 때문에, 투자자들은 이 과도기를 어떻게 해석하느냐에 따라 다른 선택을 할 것이다. 하지만 Illumina의 과거를 아는 사람이라면, 큐리옥스가 어디로 향하고 있는지 명확히 보일 것이다.

[출처] https://www.paxnet.co.kr/tbbs/view?id=N00820&seq=150357589582103

안드로이드 앱

PC 프로그램(유료)

PC 프로그램(무료)