팜팔스 열풍! 텐버거 제2의 SAMG엔터

오로라월드 vs SAMG엔터 비교 분석

■주요 제품

- 오로라 : 팜팔스(Palm Pals), 유후와 친구들 등 봉제완구 캐치!

- SAMG엔터 : 티니핑, 메탈카드봇 등 애니 기반 완구

■최근 히트작

- 오로라 : 팜팔스 → Gen-Z 중심 인기

- SAMG엔터 : 티니핑 시즌4 → 중국서 대흥행

■1분기 매출

- 오로라 : 797억 원 (YoY +31%)

- SAMG엔터 : 357억 원 (YoY +41%)

■1분기 영업이익

- 오로라 : 97억 원 (YoY +40%)

- SAMG엔터 : 62.9억 원

■ 시가총액

-오로라 : 1927억

-SAMG엔터 : 6628억

■ 주요수출국

-오로라 :미국, 독일, 중국, 인도네시아 등 80개국

-SAMG엔터 : 중국 중심 (라이선스 중심)

■생산공장

-오로라 : 중국·인도네시아 직접 공장 보유 (공급망 강점)

-SAMG엔터 : OEM 중심 추정

■라이선스/IP 전략

-오로라 : 자체 디자인 + 글로벌 판매

-SAMG엔터 : 애니메이션 기반 캐릭터 확장 전략

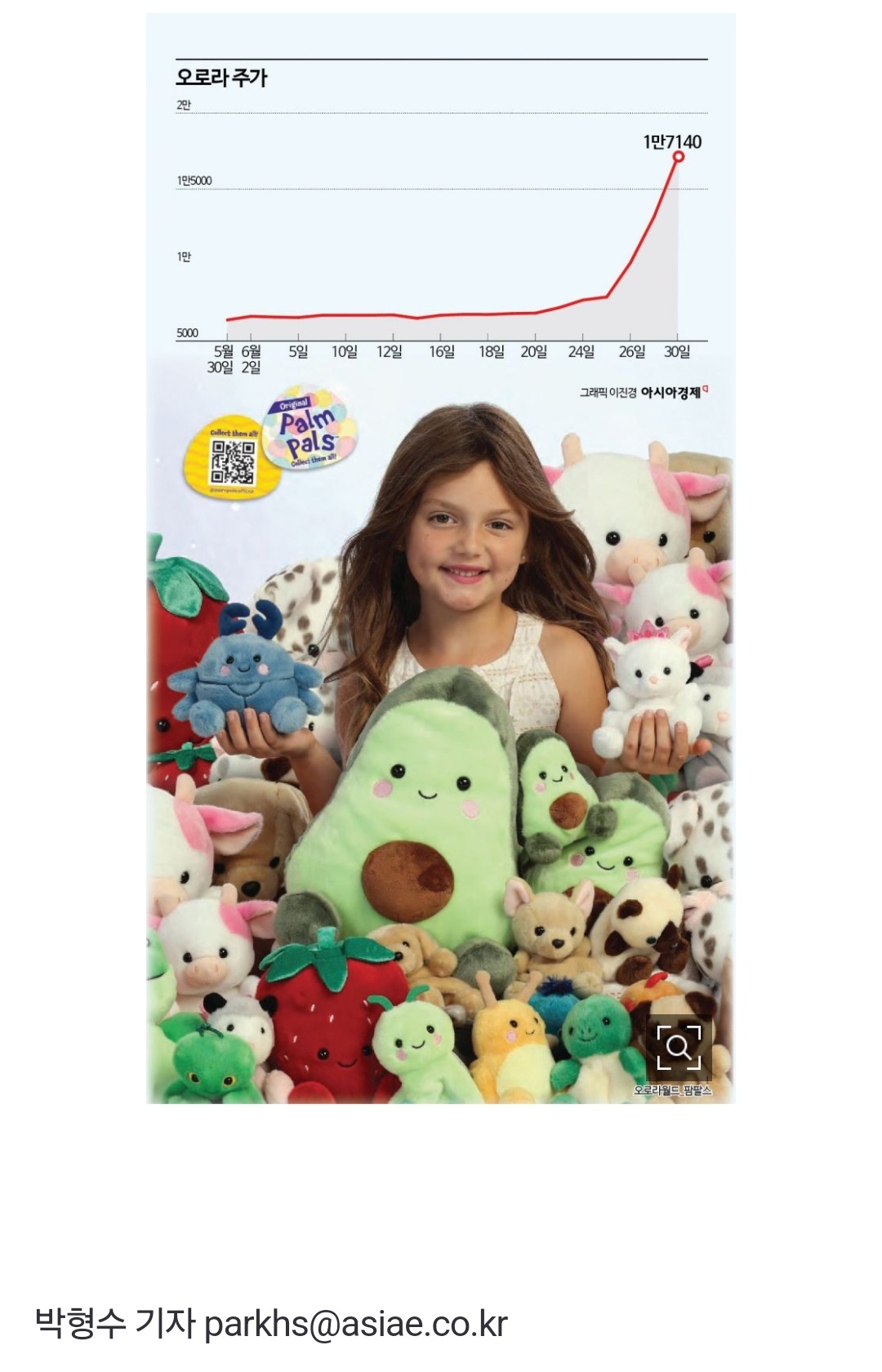

■최근 주가 상승 이유

-오로라 : 팜팔스의 폭발적 성장 + SAMG와 비교심리

-SAMG엔터 : 티니핑 대흥행 + 중국 라이선스 확대

(티니핑 흥행으로 만원에서 99,000원 10배 폭등)

?

? 오로라월드 장점

팜팔스(Palm Pals) 브랜드가 Z세대 중심으로 글로벌 대히트

자체 캐릭터 개발력 + 봉제완구 생산력 모두 갖춘 구조

해외 매출 비중 70% 이상 → 환율 및 글로벌 수요 수혜

팜팔스 매출 2021~2025년 연평균 성장률 약 78% (폭발적임)

인도네시아/중국 현지 생산 → 미국 시장 가격 경쟁력 확보

?

? SAMG엔터 장점

중국 시장에서 '티니핑' 애니메이션 성공 → 굿즈 판매 호조

콘텐츠 → 완구 → 라이선스로 이어지는 수익 모델

단일 캐릭터로 엄청난 주가 상승(10배 폭등)

?? SAMG 리스크

콘텐츠 의존도 큼 → 신작 부진 시 실적 악영향

중국 시장 리스크 존재(검열, 수입 규제 등)

?

?? 투자자 입장에서 본 핵심 비교

■ 성장성

- 오로라 : ??중장기적 탄탄한 실적 성장

- SAMG엔터 : ??폭발적이지만 일시적일 수도

■ 안정성

- 오로라 : ?공장·공급망 갖춘 제조 기반

- SAMG엔터 : ??콘텐츠 히트 여부에 따라 변동성 큼

■IP 의존도

- 오로라 : 낮음 (브랜드 분산)

- SAMG엔터 : 높음 (티니핑 중심)

■주가 위치

- 오로라 : 급등했지만 아직 저평가 인식

- SAMG엔터 : 고점 대비 부담 커짐

■수출시장

- 오로라 : 다변화 매우 넓음 (80개국)

- SAMG엔터 : 중국 집중형

?

? 결론 요약

장기 투자 관점:

→ 오로라월드가 공급망·브랜드 확장·실적 측면에서 안정적이고 지속가능한 성장 기반 확보

고수익 단기투자 관점:

→ SAMG엔터는 티니핑 대박 기반으로 폭발적 성장 가능성 있으나 리스크도 큼

?

오로라 vs SAMG엔터 성장성 기반 주가 시나리오를 정리해서 아래에 제공합니다:

?? 오로라 vs SAMG엔터 성장성 기반 주가 시나리오 분석

1. 기업 개요 비교

항목 오로라 (039830) SAMG엔터 (419530)

■주요 사업

- 오로라 : 캐릭터 디자인 + 완구 제조·수출

- SAMG엔터 : 애니메이션 제작 + IP 라이선스

■핵심 IP

- 오로라 : 팜팔스(Palm Pals), YooHoo 등

- SAMG엔터 : 티니핑, 미니특공대, 메탈카드봇 등

■매출 구조

- 오로라 : 완구 수출 중심 (70% 이상)

- SAMG엔터 : 콘텐츠·라이선스 비중 높음

■해외 거점

- 오로라 : 미국, 독일, 홍콩 (판매) / 중국, 인도네시아 (생산)

- SAMG엔터 : 중국 OTT 및 유통망 중심

?

2.주가 시나리오 (성장성 기반)

?? 시나리오 A. 실적 유지 + 안정 성장 (PER 15~20배)

종목 추정 EPS PER 목표가

오로라 3,455원 15~20배 52,000 ~ 69,000원

SAMG엔터 약 2,600원 30~35배 78,000 ~ 91,000원

?? 시나리오 B. 고성장 지속 (글로벌 확장 성공)

종목 PER 목표가

오로라 25~30배 86,000 ~ 103,000원

SAMG엔터 40~50배 104,000 ~ 130,000원

?? 시나리오 C. 성장 둔화 발생 (보수적 전망)

종목 PER 목표가

오로라 10~12배 34,000 ~ 41,000원

SAMG엔터 20~25배 52,000 ~ 65,000원

3. 핵심 투자 포인트 요약

- 오로라 : 강점 수출 기반 실적 + 팜팔스 성장 강력한 콘텐츠 IP

- SAMG엔터 : 팬덤 기반 티니핑 등 단일 IP 의존도 높음

?

? 결론 요약

오로라는 실적 기반 + 글로벌 완구 수출로 중장기 저평가 메리트가 있음. 팜팔스 성장 가시화 시 5만 원 이상도 가능.

SAMG엔터는 콘텐츠 중심 고밸류 테마주로, 팬덤 확장과 중국 OTT 매출이 지속되면 고PER 정당화 가능.

[출처] https://www.paxnet.co.kr/tbbs/view?id=N00820&seq=150357589402807

안드로이드 앱

PC 프로그램(유료)

PC 프로그램(무료)